〒169-0075 東京都新宿区高田馬場1-31-8 高田馬場ダイカンプラザ909

営業時間:9:00~18:00

定休日:土曜・日曜・祝日

社労士事務所の給与計算代行

御社の社員がコア業務に専念できます!

御社では、給与計算の担当者に他の業務も兼務させていませんか?ルーチン業務である給与計算をアウトソーシングする事で、繁忙期に給与計算作業まで手がまわらず困っていた社員の業務負担を軽減させ、コア業務に専念させることができます。

法改正対応の間違いのない給与計算をご提供!

社員の入退者の処理、年末調整、社会保険に関する処理等、毎月煩雑な処理作業に多くの時間を必要とする給与計算。また、法改正や労働時間の適正な管理を求められる傾向に変化しつつある昨今、専門性の高い業務となった給与計算業務をアウトソーシングする事は、業務の効率化を図るばかりでなく生産性向上へともつながってゆきます。

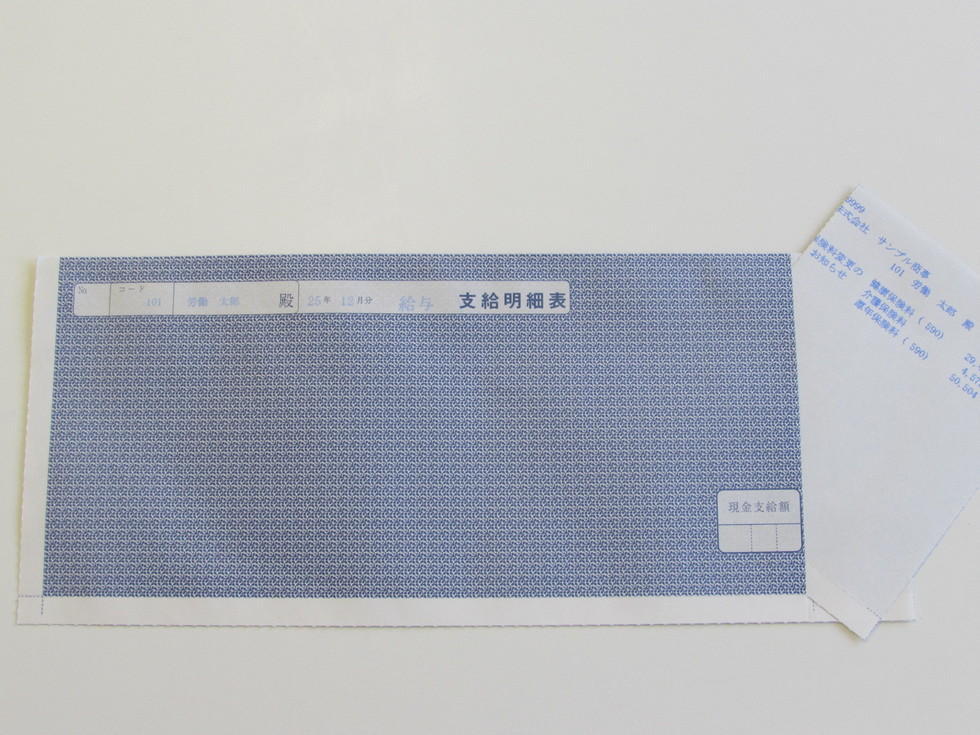

給与支払明細書作成・保険料の変更があればご本人宛にお知らせも同封して納品します。

さらには、「所得税源泉帳簿・賃金台帳」もあわせて納品。御社の煩雑な給与支払業務処理の軽減が出来ます。

従業員1000人規模対応実績・外資系企業の対応実績あり!

当事務所では、従業員30人~1000人規模までの給与計算代行の実績があり、また多数、外資系企業の給与計算をさせて頂いた実績があります。

給与計算業務では業界NO1のシステムで対応!

当事務所では、開業当時より三菱電機ビジネスシステムを導入。抜群のセキュリティ・充実したバックアップ体制の整った業界NO1のシステムにより、安全で確かな給与計算代行サービスをご提供しています。

さらに当事務所では、ネットワークセキュリティにおいて、堅牢な総合脅威管理機能(UTM)を持つSWIFTBOXを導入しており、ウィルスや情報漏えい対策を行っている、安心できる事務所です。

フルアウトソーシングも可能です! 当事務所では、給与計算のみのご依頼も可能ですし、オプションで社会保険手続、労務顧問、人事労務管理システムの再構築などフルアウトソーシングのご依頼にもお対応出来ます。

ご相談・ご依頼は、ページ下にある「お問い合わせフォーム」で。

給与計算と労働基準法

〜給与計算には労働基準法の知識が欠かせません。〜

給与は企業にとっては経営資源である労働力に対する投資のひとつですが、従業員にとっても労働条件の中で最も重要なものであり、従業員本人と家族との生活を賄うための糧といえます。

給与(賃金)の定義、給与の支払原則、割増賃金の計算方法、労働時間と休憩時間などについては、労働基準法で定められています。 労働基準法では、給与(賃金)や労働時間の他、人を雇うときのルール、就業規則の作成、休日や休暇のルールなどが定められており、給与計算を行ううえで最も大切で、無視できない法律といえます。

給与計算のルールを理解していなかったために、知らず知らずのうちに労働基準法違反、なんてこともありえますので、十分ご注意下さい。

雇用保険料の控除

合計 被保険者

(1)一般の事業 9/1000 3/1000

(2)農林水産清酒製造の事業 11/1000 4/1000

(3)建設の事業 12/1000 4/1000

■4月1日に満64歳以上の方は

被保険者負担分も会社負担分も、雇用保険料は免除されますのでご注意下さい。

社会保険料(健康保険・介護保険・厚生年金)の控除

社会保険料は月を単位に計算します。

被保険者資格を取得した月は、加入期間が1日でも(採用日が月末でも)1か月分の保険料が徴収されます。

一方、被保険者資格を喪失した月(退職日の翌日が属する月)は、保険料徴収されません。

ただし、同一月に資格を取得し、かつ、喪失した場合は1か月分の保険料が徴収されます。

月末退職の場合は、(喪失した月は翌月となりますので)退職月の保険料を納めます。

月の途中入社・途中退社でも日割り計算はありません。

計算方法は、次のとおりです。

・標準報酬月額×保険料率(被保険者と事業主が折半)

保険料は、当月に支払う給料から前月分の保険料を控除します。

例えば、5月分保険料は6月に支払う給料から控除します。

保険料の納付は、翌月に事業主が被保険者負担分と事業主負担分を一括して納付します。

※月末退職者については、前月分と当月分の2か月分を控除する必要があります。

■保険料率(平成29年3月)

〔健康保険〕

協会けんぽ健康保険<東京都> 1000分の 99.1

〃 (介護保険第2号被保険者) 10010分の115.6

※協会けんぽの健康保険の保険料率は都道府県によって異なります。

※健康保険組合の場合は、それぞれ独自に定めています。

〔厚生年金保険〕

一般の被保険者※ 平成29年9月分〜 1000分の183.0

住民税の控除

住民税(市区町村税+都道府県民税)は、市区町村から納付の通知が来ます。

納税方法は、特別徴収(住民税を給与から天引きすること)と普通徴収(本人が自分で納付すること)の2種類があります。

住民税の特別徴収は、社会保険料や所得税と異なり、会社で計算する必要はなく、市区町村から通知された金額を控除します。市区町村は毎年5月31日までに「市区町村民税・都道府県民税特別徴収税額通知書」によって会社へ住民税の連絡をしますので、その通知に基づいて給与から住民税を控除します。

ご注意!

住民税の特別徴収では、年税額を12で割った金額を毎年6月から翌年5月まで毎月徴収します。

100円未満の端数がある場合には、これを6月分に加算して調整することになります。

6月分と7月分以降では、金額が異なりますので、控除する際には注意が必要です。

なお、住民税は前年の所得に対して課税されますので、前年の所得がなかった人や一定金額以下であった人については、住民税の徴収はありません。

○SCS森田事務所は、給与計算事務を代行します。

○大切な個人情報は厳重に守ります。

給与計算代行に関するご相談・お問い合わせは下記フォームからどうぞ

お問合せ・ご相談はこちら

担当:森田(もりた)

受付時間:9:00~18:00

定休日:土曜・日曜・祝日

企業と人に活力を!御社の「働き方」 をサポートします

- 働きがいのある職場づくり支援で人材確保

- 給与計算代行 (1000人規模対応可)で御社を煩雑な業務から開放

- 労働条件審査、労務監査で企業の価値を構築

- 警備業・ビルメンテナンス業・派遣業・建設業の難しい労務管理

| 対応エリア | 東京都内(新宿区、港区、渋谷区、文京区、豊島区、中野区、杉並区)等 |

|---|

社労士法人サムライブレイン

サイドメニュー

サービス案内

非正規雇用関連サービス

事務所紹介

社会保険労務士法人

サムライブレイン

健康優良認定企業

(協銀第93号) 当法人は、健康優良企業「銀」の認定を取得しています。

個人情報保護事務所

個人情報保護事務所

認証番号 1600193

SRPⅡマークとは、全国社会保険

労務士会連合会が社会保険労務

士独自の個人情報の保護制度を

創設、その信用と信頼を担保し、

また、マイナンバーに対応した安

全管理措置が講じられていること

を認証した証です。

2024年12月現在、認証事務所は

たったの約2000事務所。

主な業務地域

東京都内(新宿区、港区、渋谷区、豊島区)

北海道札幌市、愛知県名古屋市

その他の活動

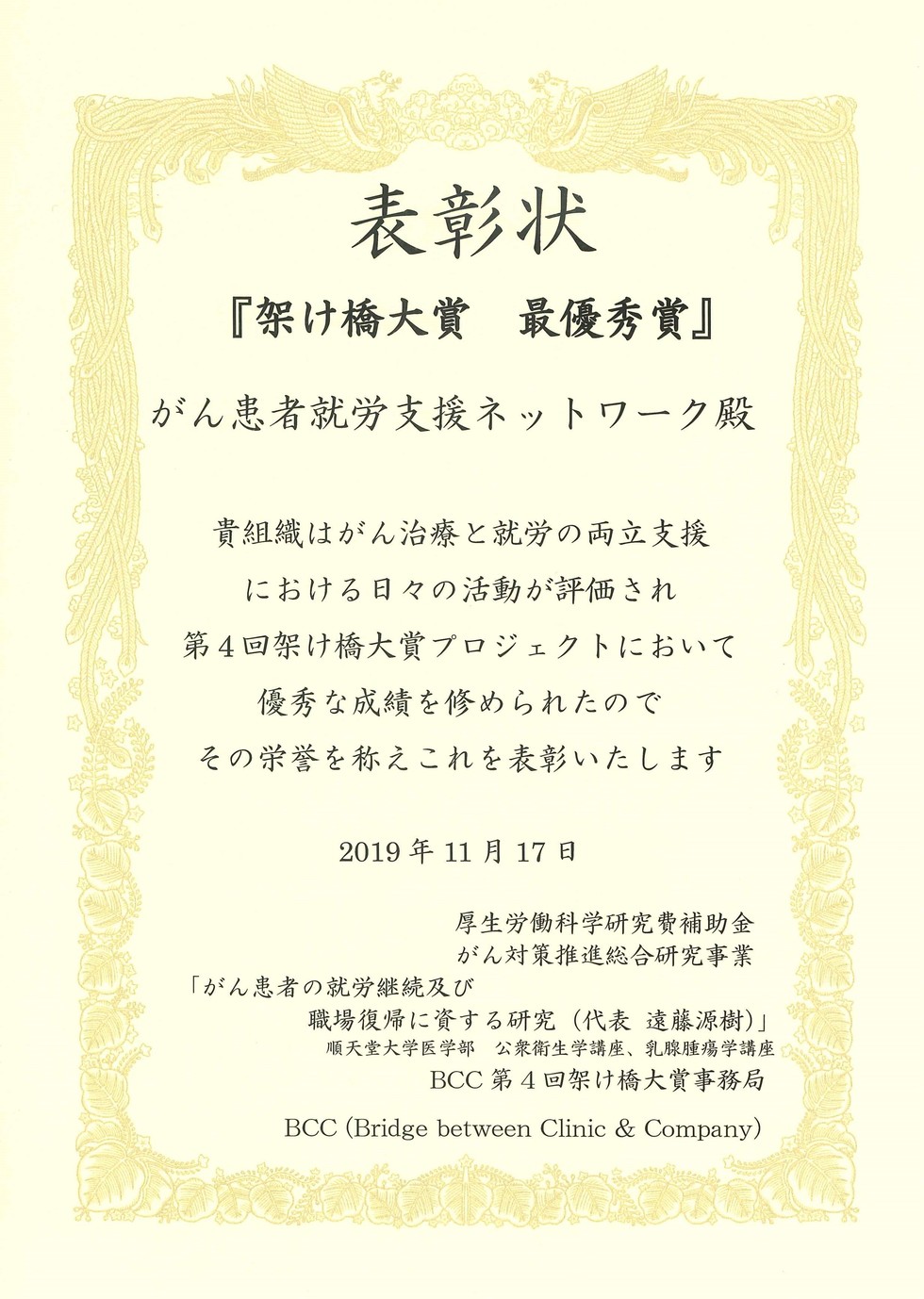

両立支援ネットワーク

(旧・がん患者就労支援

ネットワーク)

当事務所代表がメンバーと なって活動している、支援 グループです。

2019年 両立支援の活動が 認められ、「架け橋大賞 最優秀賞」を受賞!